天河马新闻

来源:面包财经

2025年12月5日,三环集团正式向香港联合交易所递交招股书,拟在香港主板挂牌上市,中国银河国际担任本次发行的独家保荐人。

三环集团近几年经营业绩稳步增长,2025年前三季度营业收入、利润同比涨幅均超过20%,毛利率维持在40%左右。2025年三季度末,公司现金及现金等价物合计达42.99亿元,结合借款、应付账款及其他应付款等来看,公司现金流较为充裕。

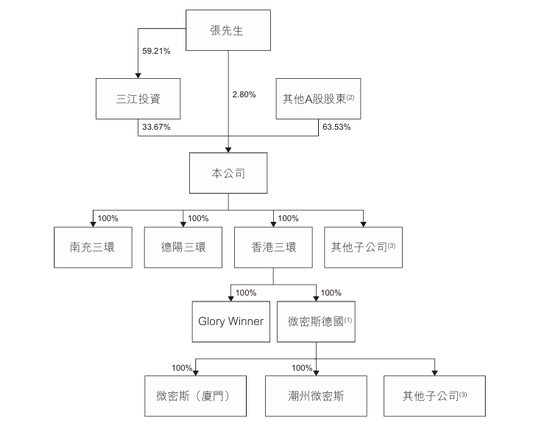

三环集团于2014年12月在深交所创业板上市,A股总市值超过860亿元,上市以来股利支付率保持在30%以上。截至招股书披露,张万镇合计持有36.47%的投票权,为公司控股股东。

电子元件跃升至营收主力

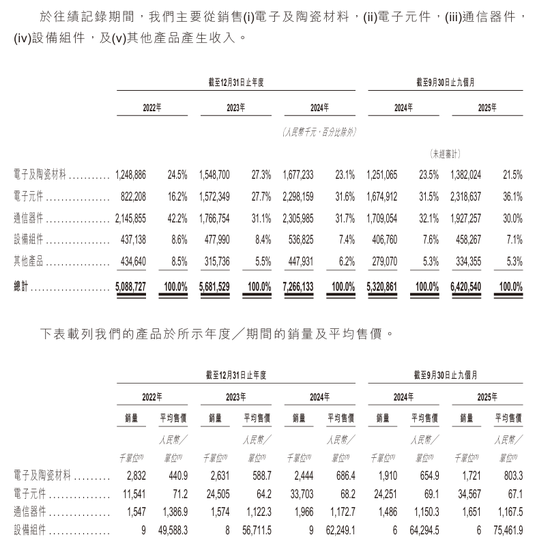

三环集团核心业务聚焦电子及陶瓷材料、电子组件、通信器件、设备组件四大类产品,产品应用于各类终端设备及基础设施,包括汽车、手机、数据中心、基站等。

资料显示,公司在全球运营10个生产基地,包括潮州、南充、德阳、德国、泰国等,形成覆盖全球的产销网络。按2024年收入计,氧化铝陶瓷基板、陶瓷插芯及套筒及SOFC隔膜片全球市占率位居第一。其中,氧化铝陶瓷基板全球市占率超50%,陶瓷插芯及套筒的全球市场份额超70%,晶振封装用陶瓷封装基座市占率约40%。

招股书显示,三环集团所在的行业及市场,其需求增长由技术迭代及应用升级所推动,这使得高端化被动组件的需求持续攀升,公司收入逐年上升。

近年来,公司的电子元件业务占比持续提升,从2022年的16.2%增至2025年前三季度的36.1%,成为核心收入支柱之一;通信器件、电子及陶瓷材料的收入占比在2025年前三季度分别为30%、21.5%,有波动下滑趋势。

然而,从平均售价来看,电子元件、通信器件的平均售价呈波动下滑趋势。而电子及陶瓷材料的价格涨幅显著,2025年前三季度每单位平均售价达803.3元,较2022年的440.9元大幅上升。

营收利润持续增长,现金流相对充裕

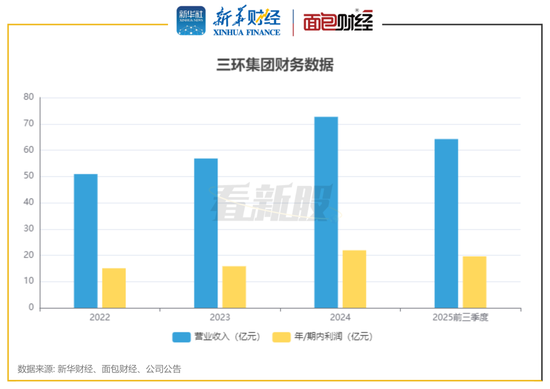

数据显示,三环集团近年经营业绩呈现稳步增长态势。2022年至2024年,公司营业收入从50.89亿元增至72.66亿元;年内净利润从15.06亿元增长至21.9亿元。

2025年前三季度,增长势头延续,实现营业收入64.21亿元,同比增长20.7%,期内净利润19.58亿元,同比增长22.1%。

公司毛利率相对稳定,2022年至2024年分别为41.3%、37.9%、40.9%,2025年前三季度约40.1%。

分析发现,随着收入增长,公司的应收账款快速增长。截至2025年三季度末,公司应收账款余额达20.36亿元,较2022年末增长超70%,占流动资产比例从9.3%升至14.6%。

2025年三季度末,公司现金及现金等价物合计达42.99亿元,短期借款约5.41亿元,应付账款及其他应付款约22.33亿元;长期借款约2.5亿元,整体来看现金流状况较为充裕。

A股市值超860亿元

三环集团于2014年12月在深交所创业板上市,截至2025年12月10日,公司A股总市值超过860亿元,较上市初期实现大幅增长。上市以来,公司累计现金分红超48亿元,股利支付率保持在30%以上,2024年度现金分红占当年归母净利润比例超33.2%。

截至招股书披露,张万镇直接持股三环集团2.80%,并且通过控制三江投资持有公司33.67%的股份,合计持有36.47%的投票权,为公司控股股东。其余股东包括香港中央结算有限公司、中国证券金融股份有限公司等机构投资者及流通股东,合计持股63.53%。

本次港股IPO募集资金将主要用于四大方向:一是投资于海外新建扩建项目以及自动化建设,包括燃料电池项目扩建、高精度压电式微点胶系统项目扩建、数据中心相关电子组件项目建设、通信器件项目扩建;二是用于技术迭代和材料创新;三是用于营运资金及其他一般企业用途。

责任编辑:郝欣煜

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏