天河马新闻

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:侃见财经

资本市场的故事一直都在轮番上演,风口之上头部企业,几年内就能完成蜕变。

当热潮散去,曾经展望的未来都变成了泡影,业绩才是最终的归途。

进入2024年下半年之后,泡泡玛特、老铺黄金成为了港股市场的新宠,在市场的加持下,泡泡玛特创出了历史的新高。巅峰时期,其掌舵人王宁以超过280亿美元的身家,超越牧原股份创始人秦英林成为“河南新首富”。

作为全球年轻消费群体新的“社交货币”,大多数年轻人都把拥有一个Labubu作为社交新手段时,泡泡玛特的盲盒困境就顺利被打破,这也预示着该公司顺利的走过了野蛮生长阶段,正式的成为了一家全球具有影响力的IP公司。

Labubu在欧美,获得很多国际明星的青睐,一跃成为了全球爆款,一些限定款或者联名款甚至卖出了成千上万的天价。

在这种背景下,泡泡玛特掌舵人王宁不仅成功“破圈”,还得到了名利加持。

出海的成功,加上全球年轻市场的青睐,泡泡玛特重新被资本市场定义。于是泡泡玛特的股价一路突破100港元、200港元、300港元,最高位时,泡泡玛特的总市值一度突破4500亿港元。

疯狂的市场定价,让泡泡玛特的核心投资人屠铮也非常不淡定。到今年5月,屠铮几乎清仓式减持了泡泡玛特。值得注意的是,他的减持实际上自去年5月就已经开始,而当时泡泡玛特的股价也不过还在“山腰”。

减持完成之后,屠铮表示:“从天使阶段第一次投资到最终出售,陪伴公司整整14年,First in Last out, 过程跌宕起伏,波澜壮阔。坚守至今,万分不舍,心存感激。”

知名投资人段永平在评价泡泡玛特时,也表示了高度肯定。他称,虽然自己看不懂泡泡玛特,不会投资和购买其股票,但泡泡玛特能把情绪价值产品做成这样的能力,不是随便的成功,也不能归为运气。

回头来看,一家公司的热度并不能一直保持,当潮水退去,年轻人关于Labubu的讨论已经减少,而泡泡玛特距离最高位,跌幅也已超过40%,市值更是蒸发2000亿港元,前几个月还看好泡泡玛特的机构已集体“失声”,属于泡泡玛特的考验,才刚刚开始。

2020年,顶着“潮玩第一股”光环的泡泡玛特成功在港交所上市,盲盒经济的加持以及超高的业绩增速,让泡泡玛特市值一度突破了1400亿港元。

隐藏款的稀缺性,充分的调动了年轻人的消费心理。于是在黄牛的推波助澜下,一些比较有名的隐藏款价格甚至能翻上数十倍,因此泡泡玛特就成了“90后的茅台”。

但让王宁和泡泡玛特没想到的是,疯狂的盲盒经济最终引来了监管的关注。

在经营的“红线”下,盲盒经济的泡沫很快被“刺穿”。到2022年中旬,泡泡玛特的业绩就已失速,股票最低掉到了9港元以下。

当时,大部分投资者对泡泡玛特都失去了信心。

在业绩以及股价的“双杀”下,王宁也曾试着抛出一些新故事,重新吸引投资者,包括出海、投资等。

2023年,海外市场的爆发,让王宁看到了新的方向。在当年业绩说明会上,王宁表示,海外的营收有望超过集团IPO前的收入,等于再造了一个泡泡玛特。

出海战略的成功,拯救了泡泡玛特,也让王宁找到了公司的第二增长曲线。但对于泡泡玛特而言,出海并非不可复制,同期一同出海的名创优品等,也在海外取得了巨大的成就。这就意味着,泡泡玛特的二次成功,选择大于努力。

到2025年,Labubu的爆火,彻底让全球年轻人记住了泡泡玛特,也记住了这个年轻的中国IP。但需要说明的是,随着海外市场复杂性加剧,出海的策略也不再万能。

侃见财经认为,因为任何IP都有周期性,火爆的产品持续性还需要市场进一步验证。因此,我们预计,随着海外市场爆发性增长趋于平稳,泡泡玛特业绩的增速也将下滑。

值得注意的是,爆炒的股价已经提前透支了泡泡玛特的未来业绩的预期,不少机构已经选择套现走人。

数据显示,重仓持有泡泡玛特的基金数量从二季度末的286只降至三季度末的180只,基金重仓持股数量从6333.08万股降至4382.13万股,降幅约31%。

估值的兑现,最终都要用业绩消化。

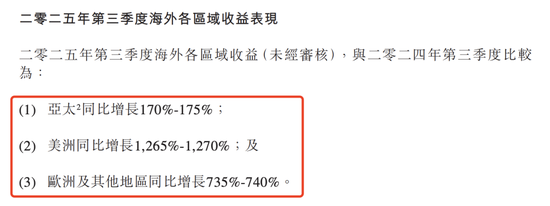

今年三季度,泡泡玛特延续了上半年的高增长态势,其整体收益同比增长245%-250%。其中,中国市场收入同比增长185%-190%,海外市场收入同比增长365%-370%。

分区域来看,泡泡玛特亚太市场同比增长170%-175%;美洲市场增长1265%-1270%;欧洲及其他市场增长735%-740%。

面对三季度海外业绩的暴增,泡泡玛特股价并未明显的表现,反而出现了加速下跌的现象。

此前,泡泡玛特Labubu新品上市,热度明显下降,其在二级市场的溢价已明显回落。其中隐藏款溢价幅度缩水超50%,而3.0及4.0常规款在二手平台售价已跌破官方零售价。

有分析表示,投资者担忧泡泡玛特收入增速或于今年见顶,明年起增长动能可能放缓。

伯恩斯坦驻香港的亚洲消费分析师胡美琳指出,泡泡玛特股价走弱“很大程度上是因为整个11月北美线下销售趋势走弱”。她估算,泡泡玛特本季度美国业务的销售增速目前已放缓至低于500%。

摩根士丹利发布研报称,泡玛特正在从过去两年的“爆发式增长”阶段,过渡到未来的“可持续增长”阶段。

该机构预计Labubu2025年的销售额将达到155亿元人民币,较2023年增长41倍,但基于高基数,泡泡玛特2026年Labubu的收入增速将显著放缓,因为一些追随潮流的消费者可能不会再回来。鉴于较低的广告与推销费用比率、较低的降价幅度、较高比例的线上直销及较低的租金比率,摩根士丹利认为,泡泡玛特能够维持约30%的净利润率增长。因此,该机构下调了泡泡玛特的目标价。

德银则发布研报称,为满足激增需求,Labubu产能从上半年的1000万只拉升至年底的月均5000万只。对于依赖“酷”和“稀缺”属性的潮流玩具而言,普及往往是热度衰退的前兆。报告称,自今年8月以来,Labubu及其他热门IP的市场溢价已见消退。其中,Labubu隐藏款的溢价幅度缩水超过50%,而Labubu3.0及4.0常规款式在二手平台价格已跌穿官方零售价。

德银还警告称,泡泡玛特正在遭遇“可获得性悖论”,市场习惯于根据2025年的爆发式增长线性推导未来,但当前由Labubu推动的强劲增长掩盖了泡泡玛特供需反转的巨大风险。

侃见财经认为,随着Labubu的热度逐渐降低,未来海外市场增速的放缓将会成为市场担忧的重点。且一旦海外增速放缓,市场将会对泡泡玛特的估值进行重估,届时泡泡玛特极有可能遭遇业绩以及股价的“双杀”。

另外,需要注意的是,此前的估值泡沫已经严重透支了泡泡玛特未来的股价增长空间。从这个角度来看,随着业绩的放缓,泡泡玛特遭遇的危机,可能比上次更加剧烈。我们认为,随着股价的下跌,对于泡泡玛特应该持有更加的谨慎态度,以便随时关注业绩的变化从而做出调整。

责任编辑:高佳

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏