天河马新闻

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

利率,机构行为

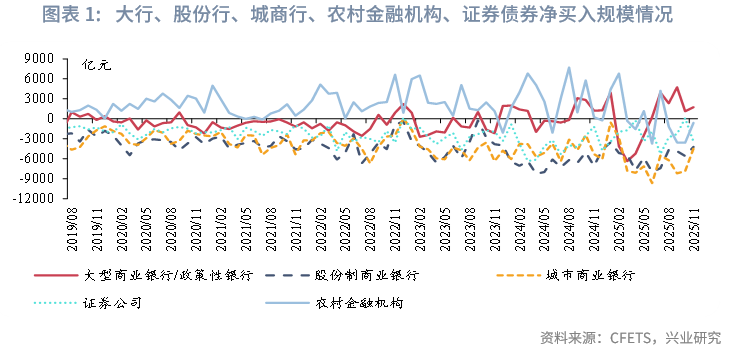

大行维持净买入,农商行、券商净卖出。具体来看,2025年11月大型商业/政策性银行、股份制商业银行、城市商业银行、农村金融机构、证券公司债券净买入规模分别为1744亿元、-4213亿元、-4473亿元、-623亿元、-3411亿元,处于2019年以来的84%、60%、45%、12%、28%,较2025年10月分别变动619亿元、1385亿元、3377亿元、2969亿元、-3507亿元。

资管机构购债力度分化,净买入规模减少较多。具体分机构来看,11月:

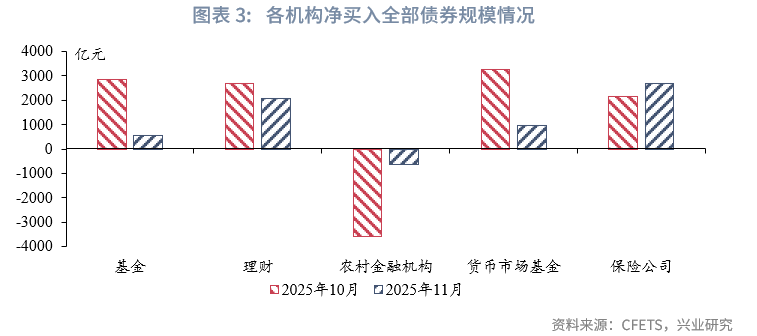

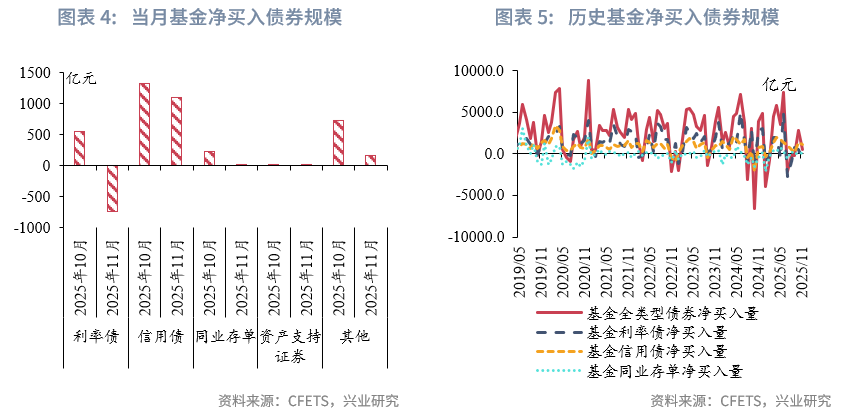

基金净买入信用债,净卖出较多长期利率债。11月基金净买入全部类型债券约为559亿元,净买入规模处于2019年以来21%分位数水平。其中,净买入利率债、信用债、同业存单的规模分别约为-731亿元、1106亿元、17亿元,净买入规模分别处于2019年以来9%、59%、52%分位数水平。11月,在费率政策扰动引发的赎回压力下,基金净卖出较多长期利率债。

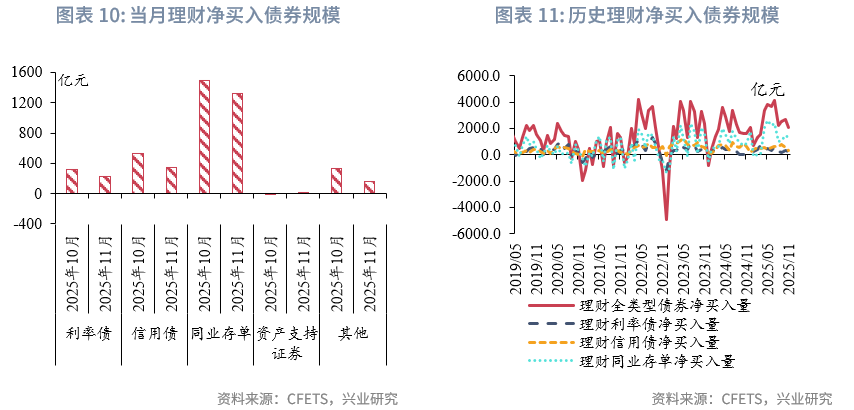

理财净买入较多同业存单。11月理财净买入全部类型债券约为2066亿元,净买入规模处于2019年以来66%分位数水平。其中,净买入利率债、信用债、同业存单的规模分别约为228亿元、349亿元、1329亿元,净买入规模分别处于2019年以来30%、40%、74%分位数水平。2025年全年,理财规模整体保持稳定增长,季节性波动特征较往年有所减弱。

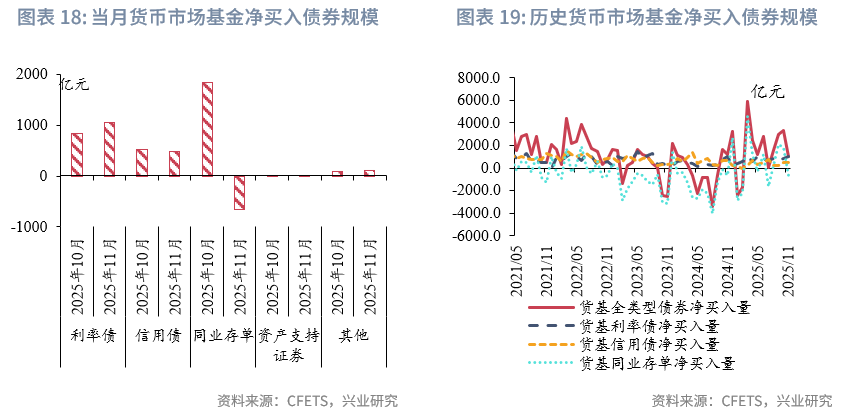

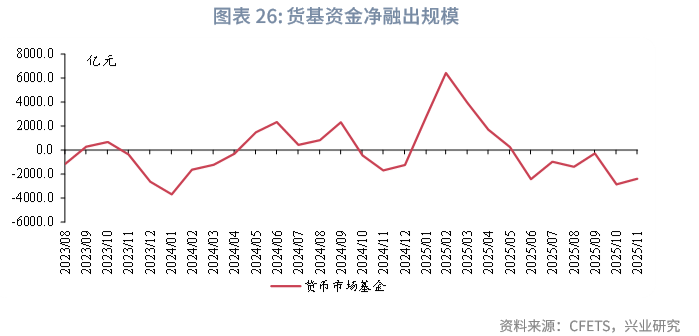

货币市场基金增持利率债,减持同业存单。11月货基净买入全部类型债券约为981亿元,净买入规模处于2021年以来43%分位数水平。其中,净买入利率债、信用债、同业存单的规模分别约为1054亿元、474亿元、-652亿元,净买入规模分别处于2021年以来86%、28%、41%分位数水平。

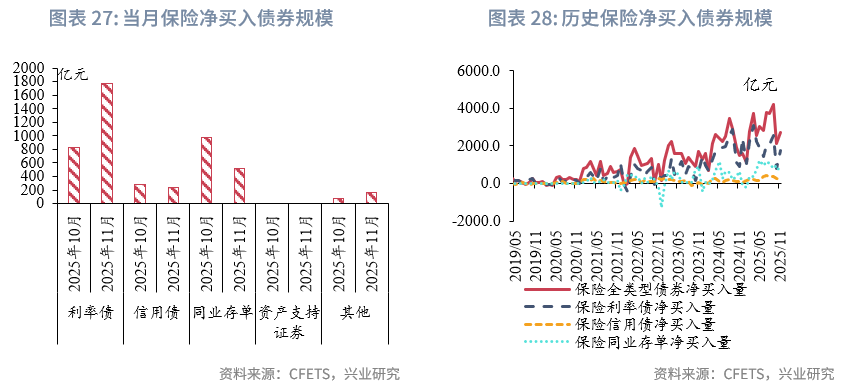

保险公司净买入债券规模上升。11月保险净买入全部类型债券约为2705亿元,净买入规模处于2019年以来89%分位数水平。其中,净买入利率债、信用债、同业存单的规模分别约为1777亿元、233亿元、523亿元,净买入规模分别处于2019年以来84%、84%、80%分位数水平。

一、二级市场大行维持净买入,资管机构净买入减少较多

大行维持净买入,农商行、券商净卖出。具体来看,2025年11月大型商业/政策性银行、股份制商业银行、城市商业银行、农村金融机构、证券公司债券净买入规模分别为1744亿元、-4213亿元、-4473亿元、-623亿元、-3411亿元,处于2019年以来的84%、60%、45%、12%、28%,较2025年10月分别变动619亿元、1385亿元、3377亿元、2969亿元、-3507亿元。

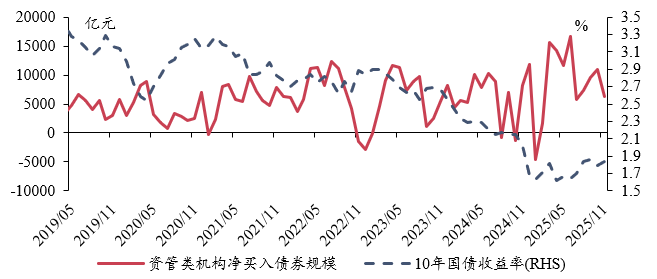

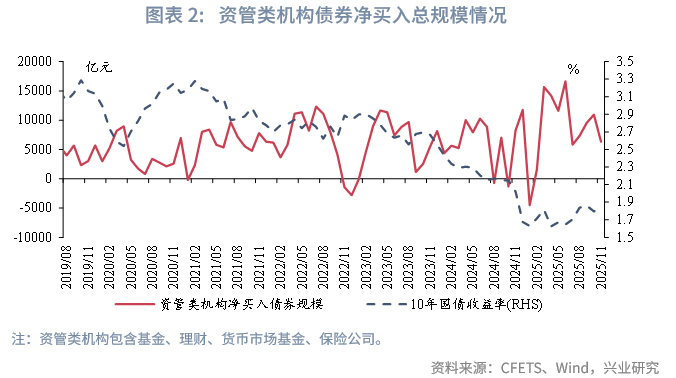

资管机构购债力度分化,净买入规模减少较多。具体来看,11月资管类机构(包含基金、理财、货币市场基金、保险公司)净买入债券总规模为6310亿元,较10月减少4646亿元。分项来看,基金、理财、货币市场基金、保险公司的净买入债券规模分别为559亿元、2066亿元、981亿元、2705亿元,处于2019年以来的21%、57%、43%、89%分位数水平(货币市场基金为2021年以来),较2025年10月分别变动-2281亿元、-616亿元、-2300亿元、551亿元。

在后文,我们重点拆解基金、理财、农村金融机构、货币市场基金、保险公司这5种类型明确且受“一级认购,二级分销”影响较小的机构的债市交易规模和久期情况。

二、基金:净买入信用债,净卖出较多长期利率债

11月,基金净买入较多信用债,净卖出较多长期利率债。具体来看,2025年11月基金净买入全部类型债券约为559亿元,较2025年10月变动约-2281亿元,净买入规模处于2019年以来21%分位数水平。其中,净买入利率债、信用债、同业存单的规模分别约为-731亿元、1106亿元、17亿元,分别较2025年10月变动约-1283亿元、-220亿元、-213亿元,净买入规模分别处于2019年以来9%、59%、52%分位数水平。11月,在费率政策扰动引发的赎回压力下,基金净卖出较多长期利率债。

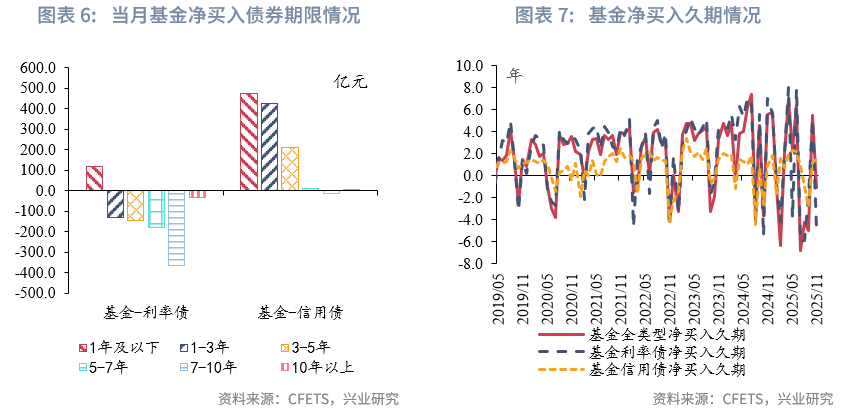

分期限来看,利率债方面,11月基金主要净买入1年及以下利率债,净买入规模为117亿元,处于2019年以来48%分位数水平,主要净卖出5-7年、7-10年、10年以上利率债,净卖出规模分别为179亿元、363亿元、31亿元,净卖出规模分别处于2019年以来91%、91%、73%分位数水平。11月基金利率债净买入久期为-4.90年(10月为5.09年),处于2019年以来的4%分位数水平。信用债方面,11月基金主要净买入1年及以下、1-3年、3-5年信用债,净买入规模分别为472亿元、426亿元,分别处于2019年以来29%、89%、90%分位数水平。11月基金信用债净买入久期为1.50年(10月为1.23年),处于2019年以来的66%分位数水平。

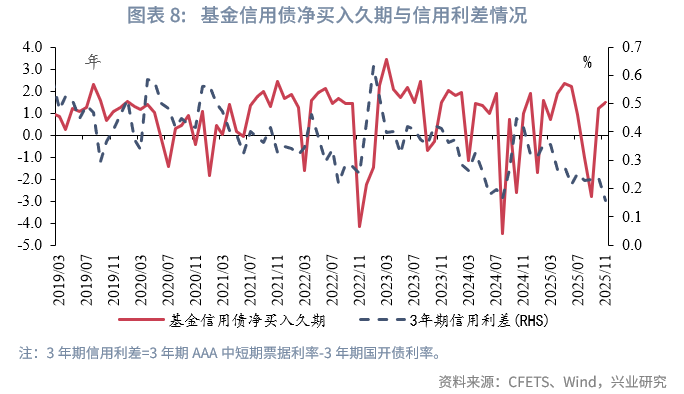

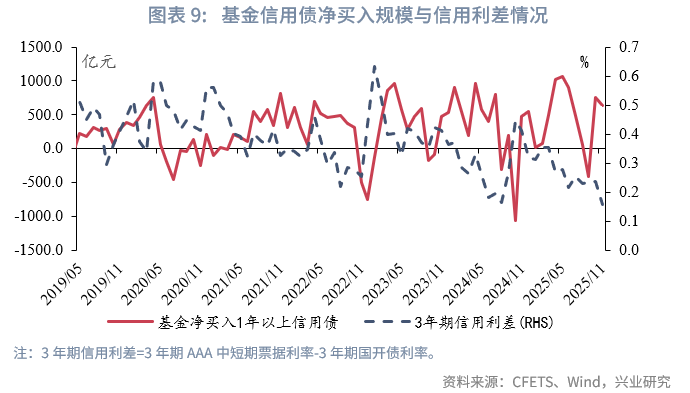

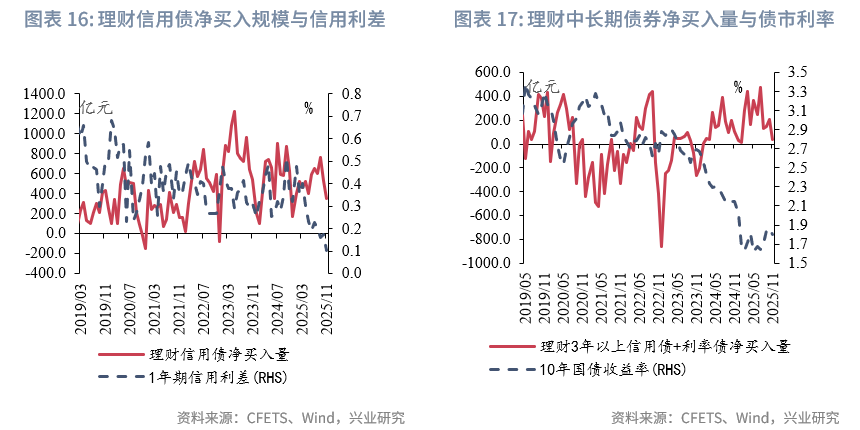

从与债市的关系来看,基金作为二级市场中信用债净买入规模较大且久期策略灵活度较高的机构,通常而言,其信用债净买入久期、1年以上信用债净买入规模与3年期信用利差通常呈现负相关关系,即基金缩减信用债久期、减持中长久期信用债规模增加时,3年期信用利差趋于上行,反之亦然。

11月基金1年以上信用债净买入规模为634亿元(10月为756亿元),基金信用债净买入久期为1.50年(10月为1.23年),3年期信用利差收于16bp(10月为24bp)。11月基金主要增配1年以上信用债,信用利差趋于下行,符合上述市场规律。

三、理财:净买入较多同业存单

11月理财净买入较多同业存单。具体来看,2025年11月理财净买入全部类型债券约为2066亿元,较2025年10月变动约-616亿元,净买入规模处于2019年以来66%分位数水平。其中,净买入利率债、信用债、同业存单的规模分别约为228亿元、349亿元、1329亿元,分别较2025年10月变动约-98亿元、-185亿元、-163亿元,净买入规模分别处于2019年以来30%、40%、74%分位数水平。

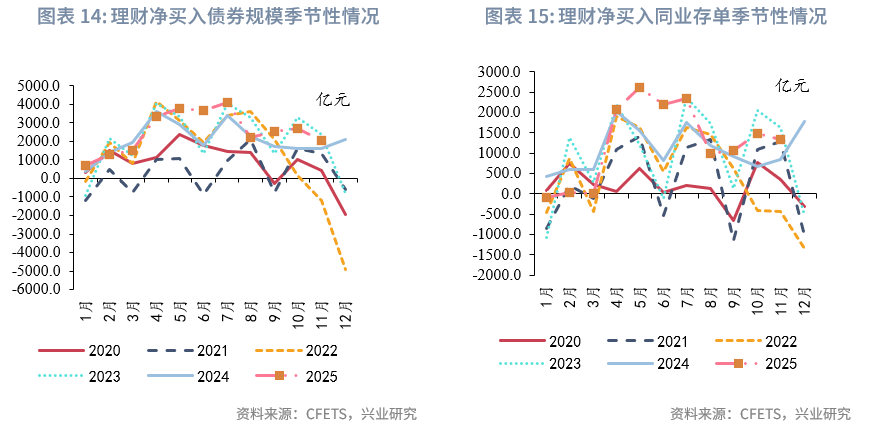

从季节性配债的规律来看,理财在1月、3月、6月、9月、11月和12月的配债规模通常季节性下降,以上月份基本为信贷和揽储大月(1月、3月、6月、9月),11月信贷规模较低,但银行可能在11月提前揽储以应对年末考核,12月企业赎回理财资金规模较大,理财面临季节性赎回压力。11月理财二级市场净买债券处于季节性高位,2025年全年,理财规模整体保持稳定增长,季节性波动特征较往年有所减弱。

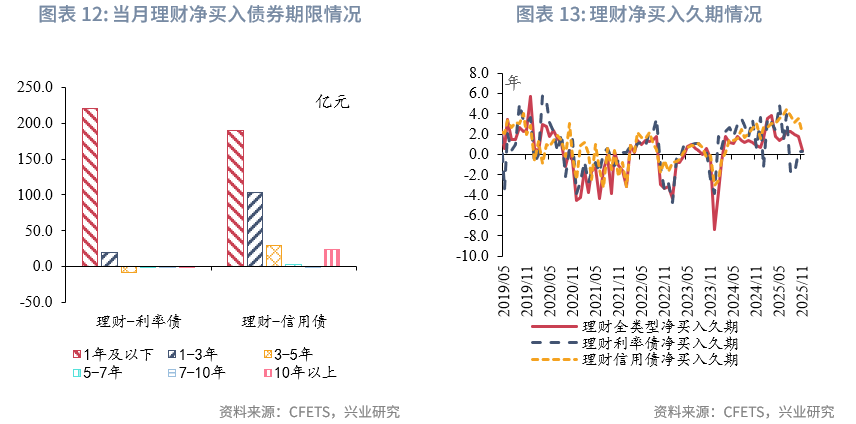

分期限来看,利率债方面,11月理财主要净买入1年及以下利率债,净买入规模为221亿元,处于2019年以来的43%分位数水平;11月理财利率债净买入久期为0.26年(10月为0.27年),处于2019年以来的38%分位数水平。信用债方面,理财主要净买入1年及以下、1-3年、3-5年信用债,净买入规模分别为189亿元、104亿元、29亿元;11月理财信用债净买入久期为2.10年(10月为3.59年),处于2019年以来的67%分位数水平,2025年以来理财信用债净买入久期首次低于2.5年。

从与债市的关系来看,理财是二级市场短期信用债的主要买方,其信用债净买入规模与1年期信用利差呈现负相关关系;同时,当理财净买入中长期债券规模上升时,往往是债市利率下行、市场情绪较好的时段,反之则通常为债市利率上升的时段,具体表现为理财对3年及以上债券的净买入规模与债市利率呈现一定负相关性。

11月理财净买入3年以上利率债和信用债总规模下降至42亿元(10月为204亿元),处于2019年以来48%分位数水平。11月理财净买入189亿元1年及以下信用债,1年期信用利差维持在10bp(10月为10bp)。

四、货币市场基金:增持利率债,减持同业存单

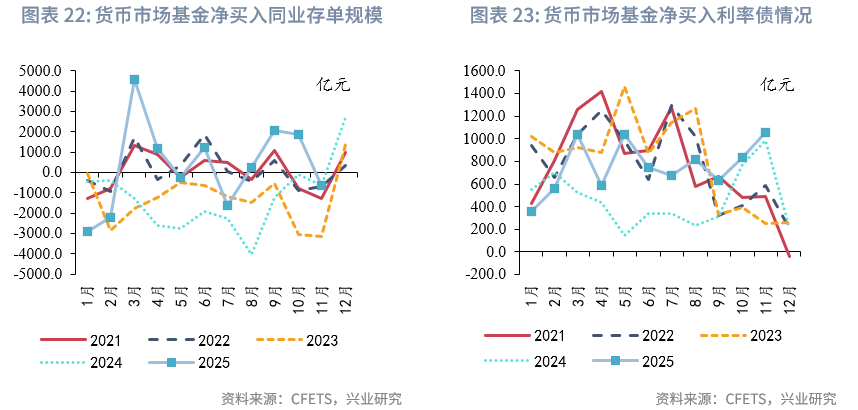

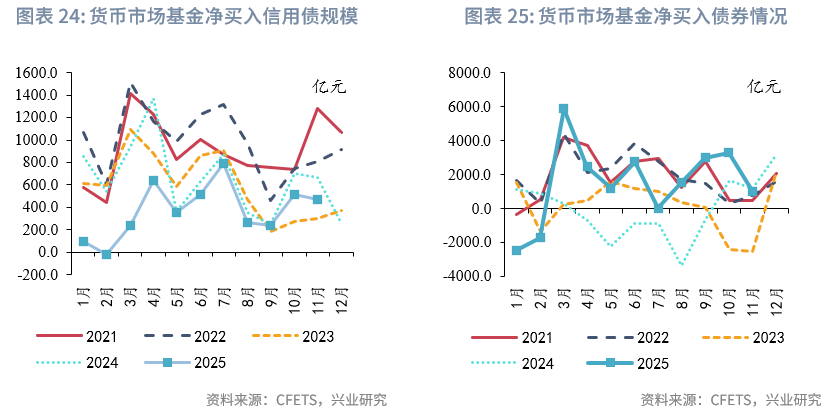

11月,货币市场基金增持利率债,减持同业存单。具体来看,2025年11月货基净买入全部类型债券约为981亿元,较2025年10月变动约-2300亿元,净买入规模处于2021年以来43%分位数水平。其中,净买入利率债、信用债、同业存单的规模分别约为1054亿元、474亿元、-652亿元,分别较2025年10月变动约222亿元、-41亿元、-2495亿元,净买入规模分别处于2021年以来86%、28%、41%分位数水平。

从往年的季节性水平来看,1-2月、4月、7-8月、10-11月,货基季节性减仓同业存单或增持同业存单力度下降,3月、6月、9月、12月,货基季节性大幅加仓同业存单。6月、9月、年末,货基增持利率债规模季节性降低;2月、4-5月、8-9月,货基增持信用债规模季节性下降,3月、6月,11-12月,货基增持信用债规模季节性上升。今年11月货基减持同业存单。

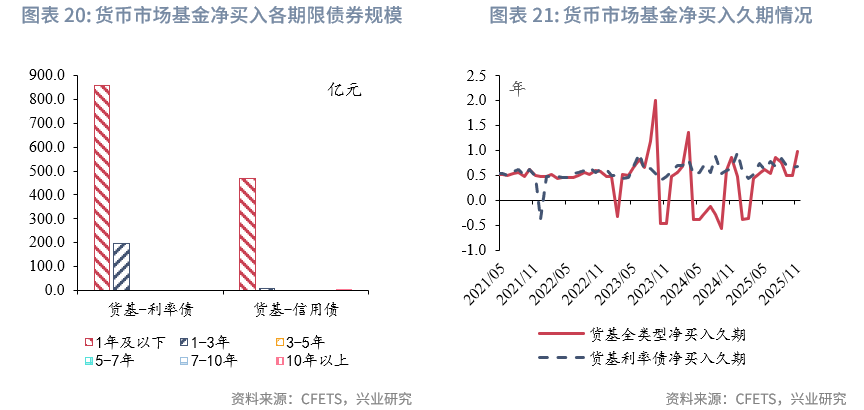

分期限来看,在信用债和同业存单方面,货币市场基金历来主要交易1年及以下期限的债券;在利率债方面,11月货基利率债净买入久期为0.68年(10月为0.66年),处于2021年以来的81%分位数水平。信用债方面,11月货基信用债净买入久期为0.46年(10月为0.44年),处于2021年以来的52%分位数水平。

五、保险公司:净买入债券规模上升

11月保险公司净买入债券规模上升。具体来看,2025年11月保险净买入全部类型债券约为2705亿元,较2025年10月变动约551亿元,净买入规模处于2019年以来89%分位数水平。其中,净买入利率债、信用债、同业存单的规模分别约为1777亿元、233亿元、523亿元,分别较2025年10月变动约956亿元、-48亿元、-448亿元,净买入规模分别处于2019年以来84%、84%、80%分位数水平。增量净买入主要来自超长地方债。

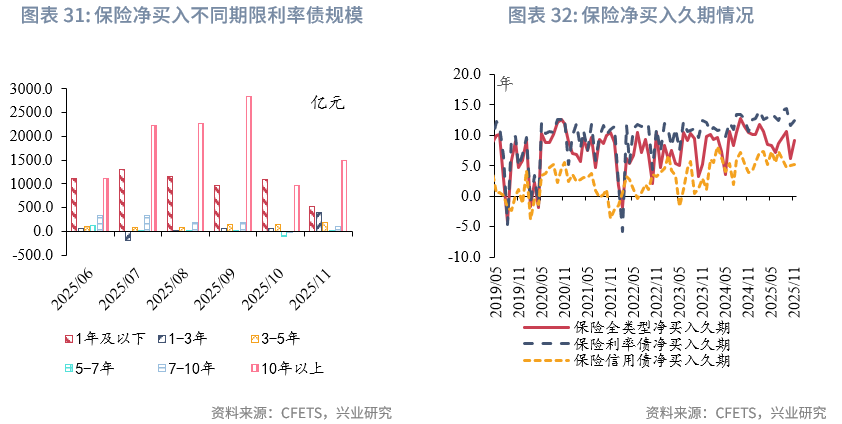

分期限来看,由于保险公司信用债净买入规模较低,我们重点关注保险公司净买入利率债的期限情况。11月保险公司主要净买入10年以上的利率债,净买入规模为1586亿元。11月保险利率债净买入久期为12.36年(10月为11.54年),处于2019年以来的79%分位数水平;保险全部类型债券净买入久期为9.09年(10月为6.18年),处于2019年以来的57%分位数水平。

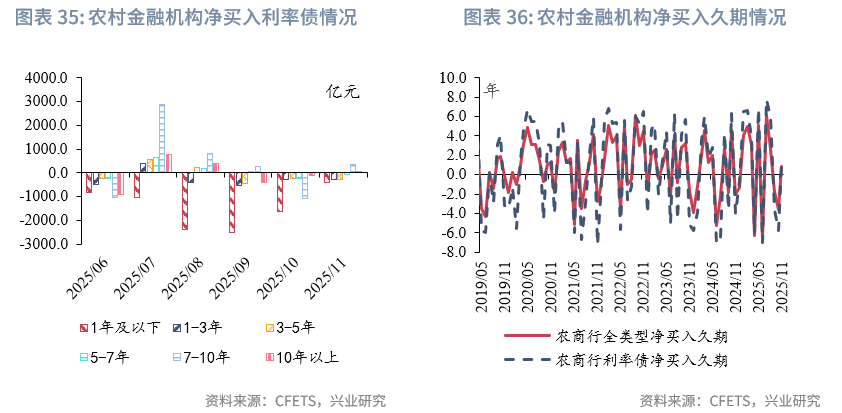

六、农村金融机构:减持各类债券,净买入长期利率债

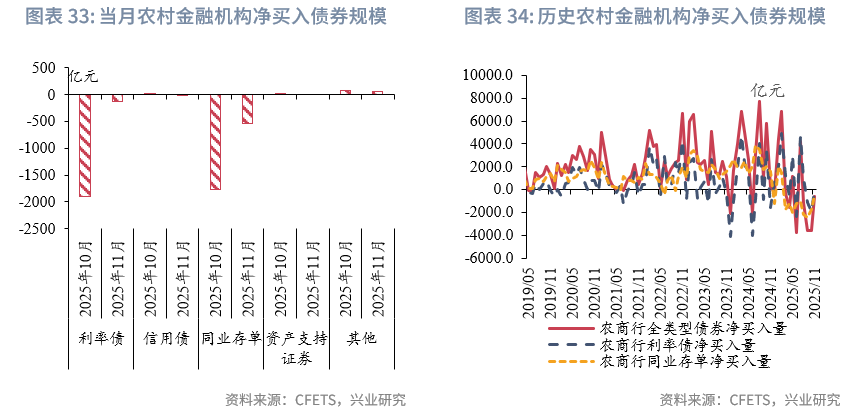

11月农村金融机构减持各类债券。具体来看,2025年11月农商行净买入全部类型债券约为-623亿元,较2025年10月变动约2969亿元,净买入规模处于2019年以来9%分位数水平。其中,净买入利率债、信用债、同业存单的规模分别约为-120亿元、-17亿元、-537亿元,分别较2025年10月变动约1785亿元、-29亿元、1234亿元,净买入规模分别处于2019年以来29%、15%、11%分位数水平。

分期限来看,11月农村金融机构主要净买入7-10年、10年以上利率债,净买入规模分别为325亿元、44亿元,为2019年以来50%、66%分位数水平,主要净卖出1-3年、3-5年利率债,净卖出规模分别为318亿元、268亿元,净卖出规模为2019年以来77%、87%分位数水平。11月农商行利率债净买入久期为1.14年(10月为-5.77年),处于2019年以来的41%分位数水平。11月农商行信用债净买入久期为-2.23年(10月为3.04年),处于2019年以来的12%分位数水平。

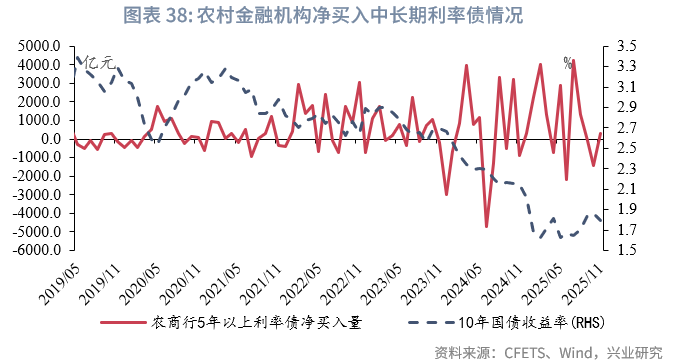

从与债市的关系来看,农村金融机构对中长期利率债的净买入规模与债市利率通常呈现一定正相关性。11月债市利率上行,全月农村金融机构5年以上利率债净买入规模为319亿元(10月为-1434亿元)。

★

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏