天河马新闻

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

希迪智驾于12月11日启动全球发售,预计于12月19日在港交所主板上市。本次IPO采用定价发行,发行价为263港元/股,基础发行股数约为541万股,绿鞋后发行股数约为622万股,对应发行规模为14.2-16.4亿港元。本项目联席保荐人为中金公司、中信建投及平安证券。公司在资本运作背后潜藏着行业赛道受限、亏损持续扩大、客户结构失衡、现金流紧张等风险。若后续经营基本面仍无实质性改观,市场对其上市后的走势将持续抱有疑虑。

基石投资者靠地方政府站台 缺少外资长线支持

基石投资者方面,共4家投资者合计投资5.5亿港元,占发行规模的38.4%。这一占比略低于近期中大型IPO项目普遍40%以上的水平。从投资结构来看,政府资金成为主力,其中湘江智骋(背后为湖南政府资金)投资4.26亿港元,智驾一号(背后为广西政府资金)投资7702万港元,两者分别占基础发行规模的29.9%和5.4%;工银瑞信通过大陆及香港两个主体合计投资2336万港元;前海开源群巍投资2000万港元。值得注意的是,根据招股书,前海开源群巍为一项特定资产管理计划,其唯一投资者为上海崇山投资有限公司,后者由联发股份全资拥有。联发股份主要从事纺织业务,与希迪智驾所处的商用车智能驾驶行业(主要为矿山行业)的产业协同性较低。

行业赛道天花板受限 市场竞争力难以突破

从行业环境来看,封闭场景智能驾驶商用车是智能驾驶商用车市场中规模最小的赛道,主要应用于自主采矿、无人港口等领域。根据灼识咨询的资料,2024年封闭场景的智能驾驶商用车细分市场规模达到人民币51亿元,其中中国市场规模为人民币26亿元;预计到2030年,全球该领域市场规模将增至1075亿元,中国市场规模将达568亿元,增长潜力显著。

不过,受限于细分赛道规模,即便希迪智驾在该领域具备领先优势,整体市场竞争力仍有待提升。行业数据显示,2024年公司在自动驾驶矿卡解决方案市场位列第三,但在整体商用车智能驾驶市场仅排名第六,市场份额为6.1%。

营收高增难掩盈利困局 亏损持续扩大

公司财报中披露的营收高速增长数据,难以掩盖盈利端的持续恶化。2022-2024年,希迪智驾的营业收入从0.3亿元增长至4.1亿元,三年复合增速高达262.7%,2025年上半年营收更是达到4.08亿元,接近2024年全年水平。与营收的“高歌猛进”形成鲜明对比的是,公司的净亏损额持续扩大:2022-2024年及2025年上半年,净亏损分别为2.6亿元、2.6亿元、5.8亿元及4.5亿元,累计亏损金额已超过15亿元人民币。

尽管同期净亏损率从843.7%逐步收窄至111.4%,但亏损率仍处于极高水平,且亏损额的扩大趋势并未得到有效遏制。根据路透社2024年的报道,希迪智驾CEO胡斯博博士称公司预计能够在2025年实现盈利,但从2025年上半年的财务表现来看,这一目标几乎难以实现。

客户高度集中且存在回款逾期现象 现金流承压

希迪智驾的客户结构也存在失衡问题。2022-2024年及2025年上半年,公司服务的客户数量为44名、85名、131名及152名,而同期前五大客户产生的收入占比分别高达96.7%、64.1%、80.0%及94.1%。也就是说除前五大核心客户外,其余客户贡献的收入极为有限,无法形成有效的业绩支撑。

与此同时,客户违约与回款逾期问题集中爆发,进一步加剧了公司的经营压力。根据招股书披露,公司与客户K自2023年开展合作以来,相关合同金额约1.8亿元,但在合作过程中,客户K出现违约情况,希迪智驾为其支付的1520万元保证金、提供的124万元设备采购贷款以及承担的7000万元债务担保(其中已代付1920万元)均面临损失风险,截至2025年上半年末,公司已就该合作计提减值损失7060万元,对利润造成重大冲击。

此外,客户L有超过2800万元的应付款,其中1480万元逾期时长已超过12个月,回收难度极大。公司通常授予客户至多180天的信用期,但截至2025年上半年末,超过180天的应收款规模高达1.2亿元,资金回笼效率极低。大量逾期应收款的存在,不仅占用了公司的营运资金,还可能因客户财务状况恶化而形成坏账,进一步加剧公司的财务压力。

报告期内,公司经营活动现金流一直处于流出状态。2022-2024年,公司经营活动现金流净流出额分别为2.0亿元、2.0亿元及1.5亿元,三年累计净流出5.5亿元;2025年上半年,经营活动现金流净流出额进一步扩大至2.1亿元。截至2025年上半年末,公司账面现金仅余1.9亿元,已无法覆盖当期2.1亿元的经营活动现金流缺口,资金链已处于高度紧张状态。

估值性价比不足 后市或有回调压力

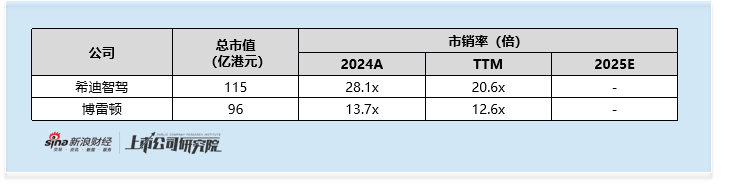

估值方面,希迪智驾本次IPO投后估值为115-117亿港元,对应的2024年市销率为28.1倍,滚动市销率为20.6倍。我们选取博雷顿作为核心可比对象,其作为零碳与智慧矿山解决方案提供商,与希迪智驾的矿山智能驾驶业务存在直接的场景重叠,2025年上半年自动驾驶设备收入已占其总收入的10%,业务相关性较强。而博雷顿2024年市销率仅为13.7倍,滚动市销率为12.6倍。

责任编辑:公司观察

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏