天河马新闻

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:华泰证券研究所)

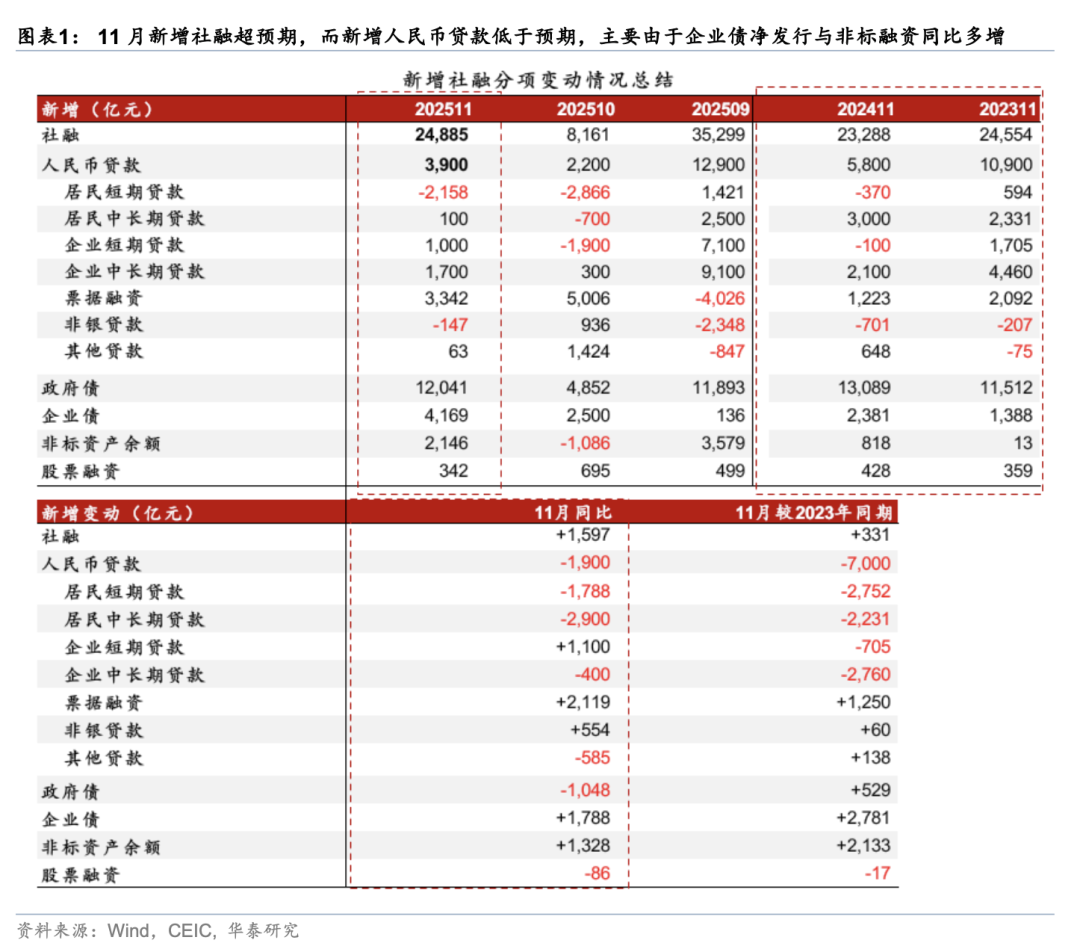

数据快评:11月居民和企业贷款走势进一步分化,显示去年9月以来的政策组合拳、尤其是财政政策发力有助于改善企业现金流、缓解房企和地方融资平台的债务收缩,而地产周期走弱对居民端融资需求的影响、以及居民储蓄率高企和消费动力不足的问题亟需更有针对性的政策落地。具体看,

-

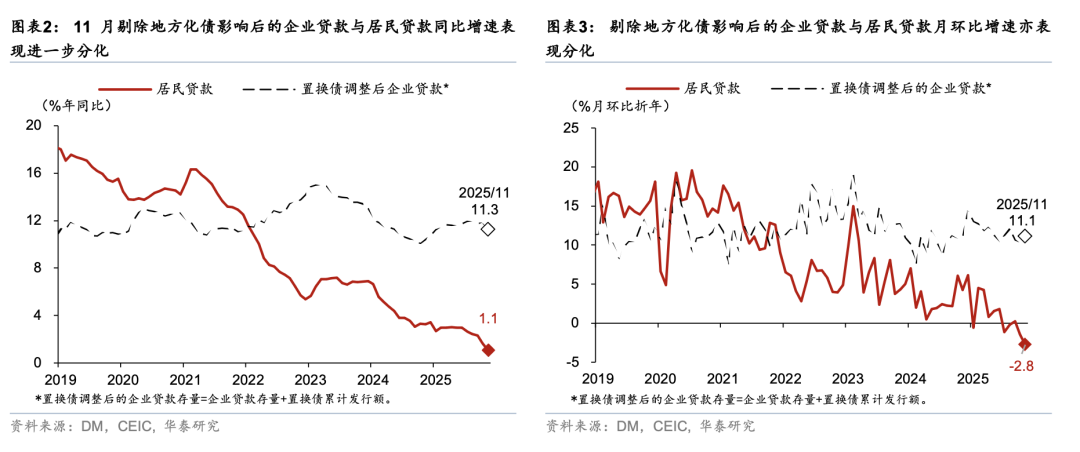

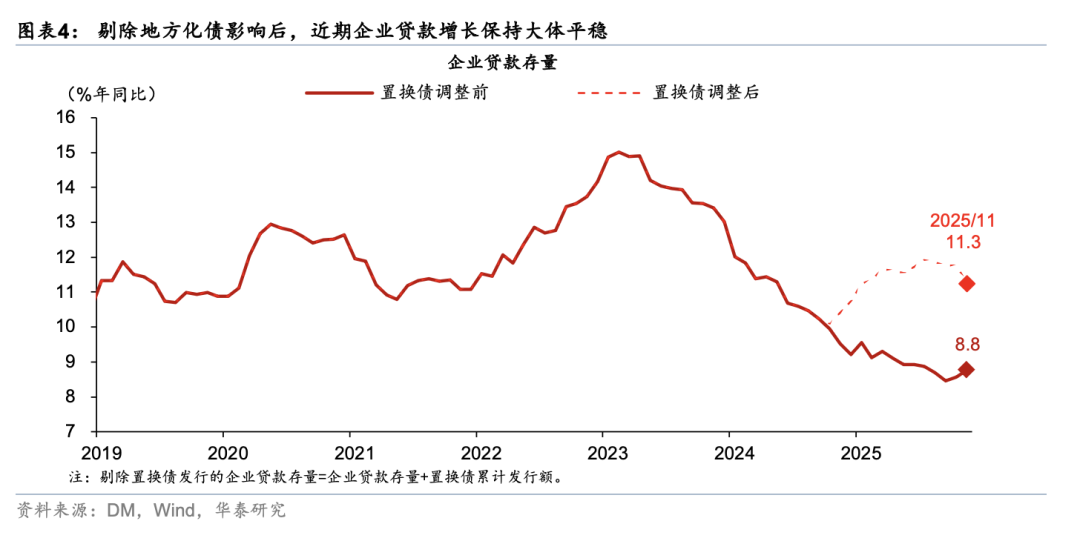

11月居民贷款同比少增4,688亿元,居民贷款余额同比增速放缓至1%,而剔除地方化债影响后的企业贷款同、环比增速保持大体平稳(图表2-4),显示去年“9·24”后推出的一系列政策组合拳、尤其是财政政策发力对改善企业现金流、以及对缓解“地产–地方融资平台”的债务收缩起到明显的托底效果。然而,地产市场走弱拖累居民端融资需求,房价调整下居民储蓄率高企和消费动力不足,尚待更有针对性的政策部署。

-

11月新增人民币贷款3,900亿元(彭博一致预期4,500亿元),同比少增1,900亿元;11月新增社融2.49万亿元(彭博一致预期2.2万亿元),同比多增1,597亿元。由此,11月社融同比增速持平于10月的8.5%,而季调后月环比折年增速较10月的6.7%回升至8.5%(图表5)。从社融分项看,票据融资、企业债净发行、企业短期贷款同比分别多增2,119、1,788、1,100亿元,是新增社融的主要支撑,而居民贷款、政府债净发行同比分别少增4,688、1,048亿元,对11月新增社融形成拖累(图表1,6)。

-

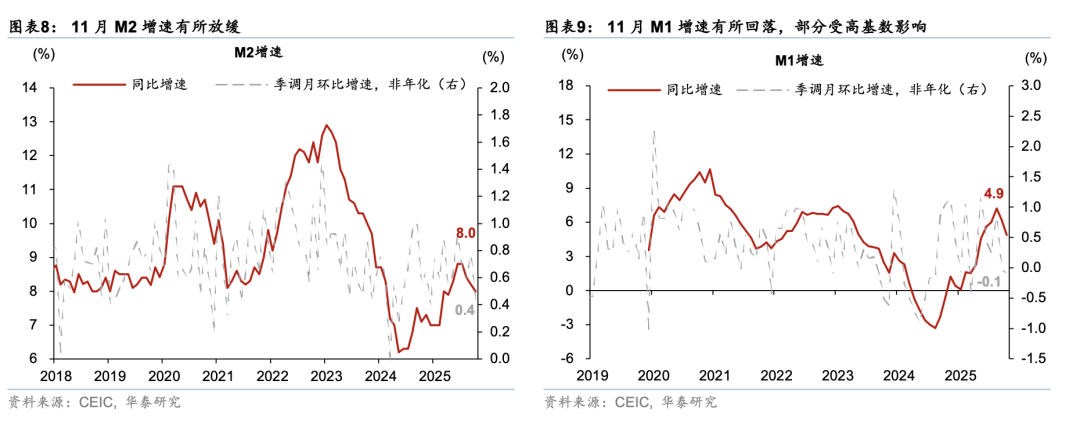

货币供应方面,由于实体经济融资需求偏弱,11月M2同比增速较10月的8.2%放缓至8.0%(彭博一致预期8.2%);M1同比增速从10月的6.2%下行至4.9%(彭博一致预期5.7%),部分受去年同期基数回升的拖累,而PPI同比降幅小幅走阔亦可能导致企业现金流边际承压(图表7-9)。

分析结论:往前看,我们将密切关注中央经济工作会议提到的地产增量政策将如何落地、尤其是相应资金配套和市场协调机制,以及财政政策是否将助力明年初的“开门红”。12月中央经济工作会议明确表示要着力稳定房地产市场,潜在增量政策包括深化住房公积金制度改革、鼓励收购存量房重点用于保障房、以及有序推动“好房子”建设等。然而,在房价、地价尚无明显升值预期的背景下,如何理顺市场主体和居民参与的激励机制,或是政策落地的关键。此外,中央经济工作会议在肯定今年经济工作成绩的同时,要求明年实现“十五五”良好开局。因此,财政政策能否提前发力来推动明年经济的“开门红”亦值得关注。

具体分项数据分析如下:

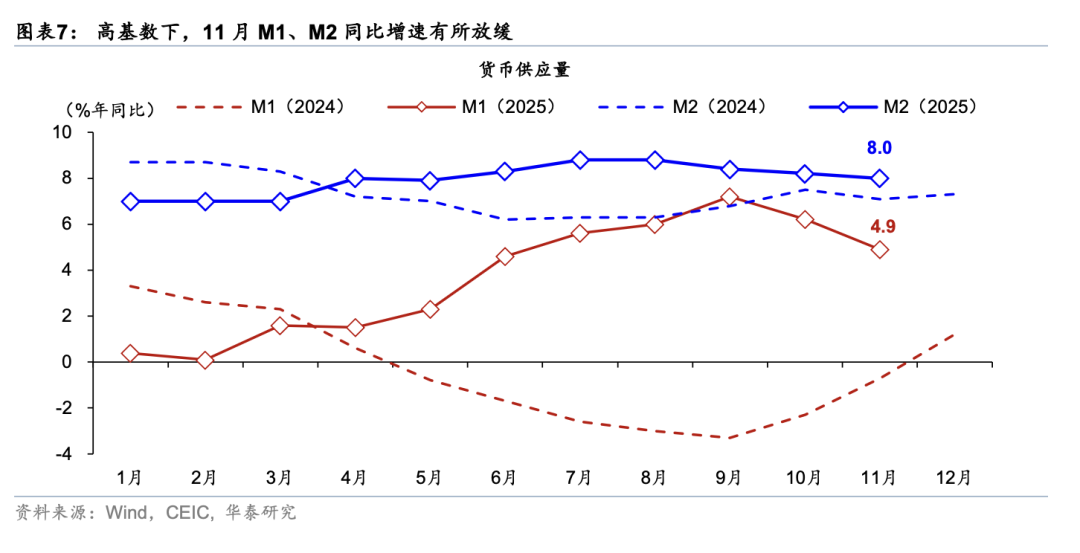

1)11月新增人民币贷款3,900亿元(彭博一致预期4,500亿元),同比少增1,900亿元。由此,11月人民币贷款余额同比增速较10月的6.5%小幅放缓至6.4%,其中居民贷款余额同比增速从10月的1.7%进一步放缓至1.1%,而置换债调整后的企业贷款余额同比增速保持在11.3%的高位,环比增速亦小幅改善。从具体分项看,

-

11月居民贷款同比明显少增,主要反映地产周期偏弱、以及居民消费动力不足的影响。11月新增居民中长期贷款余额环比增加100亿元,同比少增2,900亿元,显示居民购房需求偏弱的影响;新增居民短期贷款余额环比减少2,158亿元,同比多减1,788亿元,可能反映居民消费意愿偏弱。乘联会数据显示,11月全国乘用车零售同比增速从10月的6%转负至-7%。

-

11月新增企业贷款主要由票据融资和企业短期贷款支撑,而企业中长期同比少增可能反映地方化债、以及企业融资需求转向债券的影响。11月新增企业中长期贷款1,700亿元,同比少增400亿元,部分受到地方政府化债及归还企业拖欠账款的扰动,如11月用于化债及归还企业欠款的地方置换债与特殊再融资债合计发行1,130亿元。另一方面,随着新型政策性金融工具落地,可能对企业中长期融资需求有边际提振。

-

11月新增企业短期贷款1000亿元,同比多增1,100亿元,显示企业短期融资需求边际回升。同时,11月表内票据净融资3,342亿元、同比多增2,119亿元,可能反映贷款需求偏弱下银行通过票据冲量。

-

11月对居民、企业、非银金融机构之外的其他贷款余额环比增加63亿元,同比少增585亿元。

2)11月新增社融为2.49万亿元(彭博一致预期2.2万亿元),同比多增1,597亿元。从贷款以外的分项看,11月包括信托贷款、委托贷款与银行未贴现承兑汇票在内的非标资产月环比增加2,146亿元,同比多增1,328亿元,其中随着10月新型政策性金融工具资金投放完毕,11月委托贷款同比少增5亿元,而信托贷款、表外票据同比分别多增753、580亿元。同时,11月企业债净发行4,169亿元,同比多增1,788亿元,主要受科创债、绿色债等同比多增的提振。另一方面,11月政府债净发行1.2万亿元、高基数下同比少增1,048亿元,由此政府债对11月社融同比增速的贡献边际回落至3.7个百分点。

3)11月M1同比增速从10月的6.2%下行至4.9%,部分受去年同期基数回升的拖累,而随着PPI同比降幅走阔、地方化债节奏放缓,企业现金流状况可能边际恶化。11月M1同比增速从10月的6.2%下行至4.9%(彭博一致预期5.2%),月环比(非年化)增速从10月的0%放缓至-0.1%。11月PPI同比降幅从10月的2.1%小幅走阔至2.2%,或将边际拖累企业盈利。同时,11月地方债务置换节奏放缓,对企业现金流的提振效果或边际回落。另一方面,年底出口企业结汇需求季节性走强,或有助于改善企业现金流。

11月M2同比增速较10月的8.2%放缓至8.0%,低于彭博一致预期的8.2%。经季节性调整后,11月M2月环比(非年化)增速亦较10月的0.8%放缓至0.4%。11月人民币存款余额环比上升1.41万亿元,同比少增7,600亿元,其中居民、非银机构、企业存款分别同比少增1,200、1,000、947亿元,部分反映实体经济融资需求偏弱的影响。另一方面,11月财政存款余额环比下降500亿元,同比多减1,900亿元,显示年底财政资金拨付边际提速。由此,财政存款同比增速从10月的8.4%回落至5.6%,边际提振M2同比增速约0.1个百分点。

风险提示:逆周期政策力度不及预期,地产周期超预期下行。

文章来源

本文摘自2025年12月12日发布的《居民和企业贷款走势分化说明什么?——11月社融数据点评》

常慧丽 研究员 PhD SAC S0570520110002 |SFC BJC906

易峘 研究员 SAC S0570520100005 | SFC AMH263

王洺硕 联系人 PhD CFA SAC S0570123070085 | SFC BUP051

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏