天河马新闻

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文/瑞财经 程孟瑶

2025年10月,东莞市新国都科技有限公司(简称:新国都科技)耗资2999万元,拍下东莞市滨海湾新区交椅湾板块华海路西北侧国有建设用地50年使用权,用以建设智能制造与人工智能总部基地。

挂牌文件显示,该项目总投资约6亿元,产业内容为AI+电子支付设备的研发、生产和销售中心,以及通用智能体(General Purpose AI Agent)及多模态AI技术研发中心,2026年5月8日前开工,建设期约24个月。

新国都科技的背后是支付技术服务供应商新国都(300130.SZ),近年来,新国都先后获取卢森堡PI牌照、香港MSO牌照,在海外市场收获颇丰,其来自境外市场收入占比从2021年的15.07%一路攀升至2025年上半年的35.56%,特别是电子支付设备业务,今年上半年,海外市场销售收入达5.33亿元,同比增长22.02%。

就在新国都科技成功“圈地”一个月后,新国都出现在港交所,迈出资本全球化的关键一步,财务健康度和业务转型成效成为市场关注的核心。

三季报显示,今年1-9月,新国都营收23.43亿元,同比减少4.15%;归母净利润4.08亿元,同比增长37.1%。扣非净利润3.64亿元,同比下滑32.97%,主要为上年同期涉税事项调整所致。

截止2025年12月11日,新国都A股报收24.21元/股,总市值137.3亿元。

01

电子支付收入走高

海外市场增长显著

新国都是一家深耕中国、覆盖全球的行业领先支付技术服务供应商,自2001年推出第一代无线POS终端以来,新国都已形成完全自主的研发能力,营运覆盖整个支付技术产业链,其产品矩阵包括智能POS终端、二维码扫码POS终端、二维码收款音响及其他新一代支付终端,覆盖餐饮、酒店、零售、交通、物流、银行与医疗等多个行业。近15年来,新国都在全球累计销售电子支付设备超5,000万台,业务足迹覆盖全球大多数国家和地区。

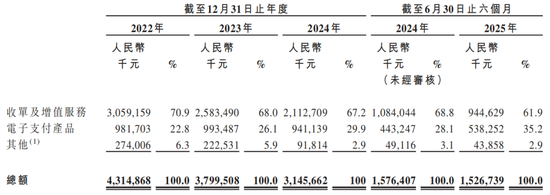

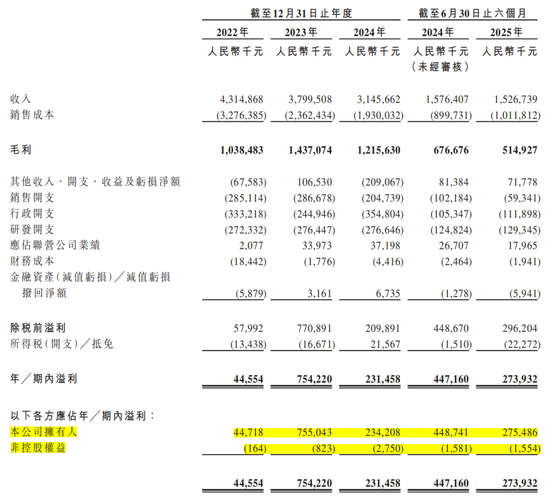

按产品分,其收入主要来自收单及增值服务、电子支付产品以及其他。2022年-2024年,新国都营收分别为43.15亿元、38.00亿元、31.46亿元,规模连续收窄;同期净利润4455.4万元、7.54亿元、2.31亿元,波动明显。

2025年上半年,新国都营收和净利润“双降”,营业收入15.27亿元,同比下降3.17%;净利润2.75亿元,同比下降38.61%。

2022年-2024年以及2025年上半年(简称:报告期),新国都的收入中,来自收单及增值服务的占比分别为70.9%、68.0%、67.2%、61.9%,对应30.59亿元、28.53亿元、21.12亿元、9.45亿元,销售额和业绩贡献占比期内均呈下滑趋势。

反观其电子支付产品收入占比从22.8%升至29.9%,2025年上半年为35.2%,同比增加7.1的百分点,增幅显著。

从收入变化趋势看,新国都正从“收单服务”向“支付硬件”双轮驱动转型,不过其硬件业务依赖海外市场,面临汇率波动和本地化合规风险。

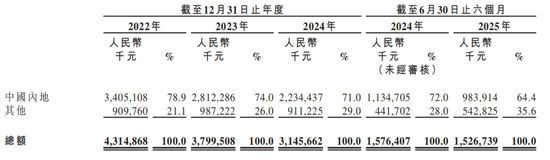

各期,新国都来自中国内地以外地区的收入分别为9.10亿元、9.87亿元、9.11亿元、5.43亿元,其中又有8.25亿元、9.06亿元、8.86亿元、5.28亿元来自电子支付产品,占比高达84.01%、91.24%、94.16%、98.14%。

受电子支付产品销售收入增长带动,新国都来自海外地区的收入占比不断攀升,2025年上半年为35.6%,同比增长7.6个百分点。

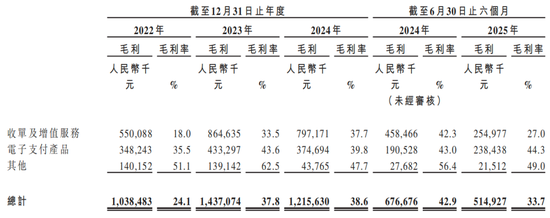

与此同时,新国都电子支付产品毛利率也要高于收单及增值服务,各期分别为35.5%、43.6%、39.8%、44.3%;新国都表示,毛利率波动主要受销量和成本的影响包括向渠道合作伙伴支付的专业服务开支等。

各期,新国都综合毛利率分别为24.19%、37.8%、38.6%、33.7%,2023同比增长13.6个百分点;2024年受电子支付产品毛利率下滑影响,增速放缓;2025年上半年,受收单及增值服务业务毛利率同比下滑15.3个百分点影响,综合毛利率同比减少了9.2个百分点。新国都指出,收单及增值业务表现主要受到拓展新商户相关策略的影响,公司提升营销支持力度并采取更具竞争力的市场措施,导致短期盈利承受压力。

02

优化组织架构

三年减员1250人

收入结构的变化以及成本的波动,对新国都净利润产生了较为显著的影响,各期,新国都净利润率分别为1.0%、19.9%、7.4%、17.9%,与毛利率存在23.1%、17.9%、31.2%、15.8%的剪刀差。

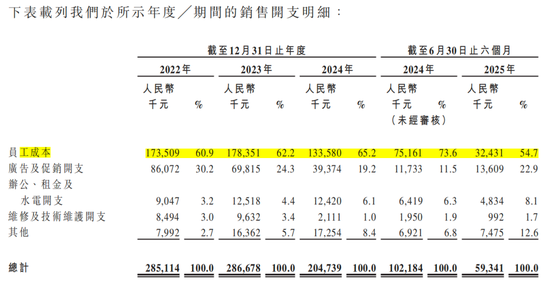

2022年-2024年以及2025年上半年,新国都销售开支、行政开支、研发开支合计分别为8.91亿、8.08亿元、8.36亿元、3.01亿元,为同期营业收入的20.64%、21.27%、26.58%、19.69%,2025年上半年,受销售开支大幅下降影响,其整体费用率同比略有下降。

细分来看,销售开支呈下滑趋势,2024年同比减少0.82亿元;2025年上半年,同比继续减少4284.3万元,主要受员工成本减少、维修及技术维护开支减少影响。

销售开支减少的背后,是新国都在战略调整与业务转型中对组织架构的深度优化。wind数据显示,2021年-2024年各年末,新国都的员工总数分别为2821人、2745人、2471人、1571人,连续三年减员合计1250人,累计减少44.31%。

特别是2024年年末,较2023年末一下子减员900人,减员比例36.4%,集中剥离了低附加值的传统业务环节,比如部分老旧POS终端的组装生产线,同时裁撤了与海外市场拓展关联较弱的后勤支持部门。

据内部人士透露,新国都此次减员重点针对重复岗位与效率偏低的团队,仅销售体系就整合了3个区域分部,将原有的多层级汇报模式简化为“区域经理–海外大区总监”的扁平化架构,单人负责的市场范围从原来的2-3个国家扩展至5-8个,显著提升了海外业务的响应速度。

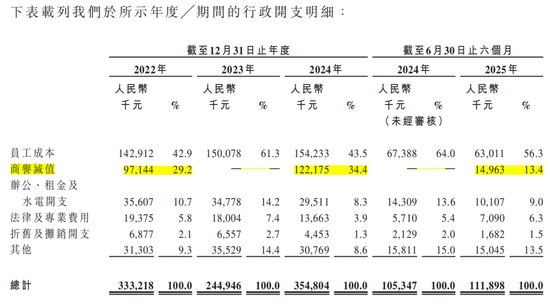

除了销售人员薪资成本减少,2025年上半年,新国都行政开支中的员工成本同比也有小幅下滑,不过直接影响其行政开支的还是商誉波动。因为上市之后的多起并购行为,各期新国都分别产生商誉6.95亿元、6.95亿元、5.73亿元、5.58亿,并于2022年、2024年以及2025年上半年发生商誉减值9714.4万元、1.22亿元、1496.3万元。

顺带一提,2024年新国都净利润大幅下滑,除了长沙法度带来的商誉减值1.22亿元,还因为嘉联支付以往年度涉税事宜调整,导致归母净利润金额减少3.25亿元。

嘉联支付是新国都2018年收购而来的公司,因为持有全国性银行卡收单业务牌照,主要承担着新国都的收单业务。不过近年来,嘉联支付多次被罚,违规内容包括未对外包服务商开展尽职调查、未按规定建立有关制度办法或风险管理措施、与身份不明的客户进行交易等。新国都曾在年报中披露,经相关部门提示,嘉联支付发现以往年度存在涉税事宜需要调整,需缴纳相关各项税费及滞纳金合计3.62亿元。

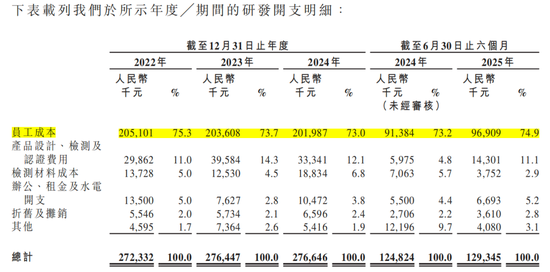

与销售员工成本和行政员工成本减少形成鲜明对比的是,新国都研发人员成本的上升。2022年-2024年,新国都研发开支相对稳定,维持在2.75亿元上下,其中占比73%以上的员工成本金额逐年递减;随着新国都加大了研发与海外拓展的投入,2025年上半年,其研发开支同比增加452.1万元,同期员工成本同比增加了552.5万元。

数据显示,2024年新国都研发人员占比从2021年的22%提升至35%,新增的岗位集中在跨境支付安全算法、海外本地化运营系统开发等领域。比如,为适配东南亚市场的小额支付场景,新国都组建了20人的专项研发小组,仅用6个月就推出了支持多种本地钱包的POS终端。减员或许并非被动收缩,而是新国都主动聚焦战略重心的选择。

本次赴港,新国都表示主要是为了“加速海外业务拓展,构筑国际化资本运作平台”。为满足海外市场需求,新国都加大了存货储备。

各期,新国都的存货账面值分别为2.38亿元、1.21亿元、9942.9万元、1.13亿元,截至2025年9月30日,进一步增加至1.24亿元。其存货主要包括适配海外POS终端的芯片、传感器等核心组件、东南亚市场热销的小额支付POS机及欧洲地区的智能支付终端等。

账面看,新国都并不缺钱。截至2025年9月30日,其手中现金及现金等价物余额22.70亿元,此外还有按公平值计入损益的金融资产10.76亿元,9.66亿元受限及已抵押银行存款,合计达42.49亿元,短期借款和租赁负债合计0.98亿元,净现金头寸超41亿元,同期流动资产是流动负债的2.95倍。

2025年3月,新国都公告计划使用不超过30亿元的闲置自有资金进行委托理财及证券投资,远超2024年2.31亿元净利润,几乎占其2024年末56.91亿元总资产的五成。

03

15年累计分红13亿

折价98%处理子公司

新国都成立于2001年7月,由刘祥和刘亚两兄弟联手江汉,以深圳市新国都技术有限公司之名成立,江汉为刘祥妹夫。

在成功研发出中国第一代无限POS终端后,新国都迎来快速发展阶段。2007年。新国都成为银联指定的四大POS终端供应商之一,2010年10月成功挂牌创业板,发行价为43.33元/股。

上市之后,新国都开启并购扩张之势,主要收购包括2015年斥资2.52亿元收购的中正智能,耗资5000万元认购大拿科技30%股权;2016年溢价1287.68%收购公信诚丰;2018年收购惠州惠信和鼎嘉信息,耗资7.1亿收购关联方嘉联支付等,公开信息显示,这些收购均以现金支付,新国都因此累计形成较高商誉。

在央行几乎不再发放新支付牌照的背景下,收购嘉联支付成为新国都战略转型落地重要一步,刘祥曾是嘉联支付唯一股东敏思达并持股40%的董事。随后,新国都又在印度成立子公司,获取卢森堡PI牌照、香港MSO牌照,来自海外市场销售收入节节攀升。

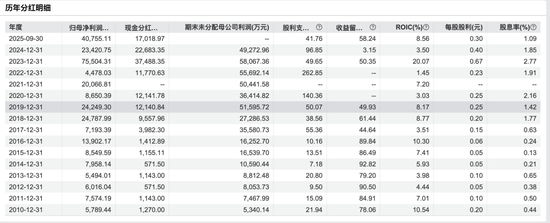

扩张的同时,新国都也没忘了与投资人共享发展红利。wind数据显示,上市以来,新国几乎每年分红,累计分红16次,分红总额超13亿元,平均分红率47.14%,派息融资比达116.69%。最近一次是2025年中期分红,金额1.70亿元。

账面上股东回报颇为可观,但市场上,关于新国都高买低卖处置资产的行为,是否损害了上市公司及中小股东利益的讨论并未停止。

公开报道显示,2021年7月、2023年11月,新国都分别转让中正智能15%股权、40%股权,合计5310万元,以收购中正智能100%股权2.52亿元计算,转让的55%的股权账面浮亏约8550万元。

更为显眼的是,2023年9月,新国都以1000万元价格处置了公信诚丰的控制权,较5亿元的收购价格账面浮亏4.9亿元。

这两笔资产处置让投资者感到一头雾水,且新国都没有公布受让方。

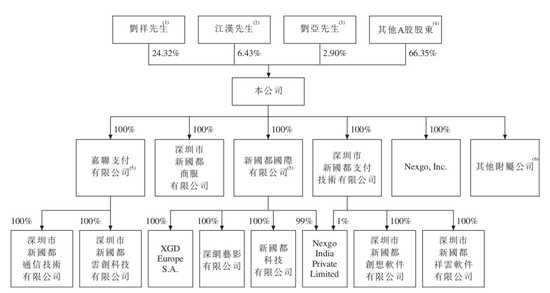

股权结构方面,截至递表,创始人刘祥为实际控制人,直接持有新国都24.32%股权,刘祥今年58岁,为新国都董事长、执行董事及总经理,在创立新国都之前,为深圳市泰德信实业有限公司董事,该公司目前法人为江汉。

江汉54岁,持股6.43%、为非执行董及董事会副主席;刘亚持股2.9%,招股书中并未披露其职位安排,董事会成员中并无刘亚。三人作为关联方合计持股33.65%,并未签署一致行动人协议。

附:新国都上市发行有关中介机构清单

独家保荐人:中信证券(香港)有限公司

法律顾问:中伦律师事务所有限法律责任合伙|北京市中伦律师事务所

申报会计师:大华马施云会计师事务所有限公司

责任编辑:韦子蓉

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏